El uso masivo y generalizado de los smartphones, dando por hecho que todo el mundo es usuario de uno desde muy temprana edad, es sin duda uno de los factores que obliga a entender una nueva lógica de negocio, relacionada con un concepto tan antiguo como la sociedad, el comercio.

Estos dispositivos se han convertido, por si mismos o como vehículos portadores de alta tecnología, en herramientas clave de muchas de las nuevas mega-tendencias, ya que gracias a ellos podemos conectar y operar en distintos entornos y hasta sustituir conceptos considerados tradicionales y muy asentados, que en su día lanzaron a nuestra sociedad hacia el progreso.

Sectores como el de la automoción/movilidad, marketing/comunicación, IoT, o el del comercio electrónico son ejemplos claros del papel que ocupa el smartphone como actor principal de sus avances en la transformación digital.

En el marco de las mega-tendencias, existe una reflexión generalizada de la población en la mayoría de los países del mundo, que se pregunta cuánto tiempo le queda al dinero en efectivo, incluso, en el sector de población más joven, la pregunta se traslada de igual manera al de “plástico”.

Centrándonos en el comercio electrónico y retomando la reflexión anterior sobre el dinero en efectivo y las tarjetas como producto financiero, los bancos y los proveedores de “dinero de plástico” están variando sus estrategias de forma clara y se ven amenazados por los nuevos players tecnológicos que pueden ocupar un espacio tradicionalmente suyo, muy rentable hasta ahora debido a las comisiones por operación.

La nueva lógica se basa en la conversión de las plataformas tecnológicas en ecosistemas integrales, donde sus usuarios realizan todo tipo de acciones que hasta ahora se realizaban usando varias aplicaciones por separado. Por supuesto, todo ello conducido por un smartphone.

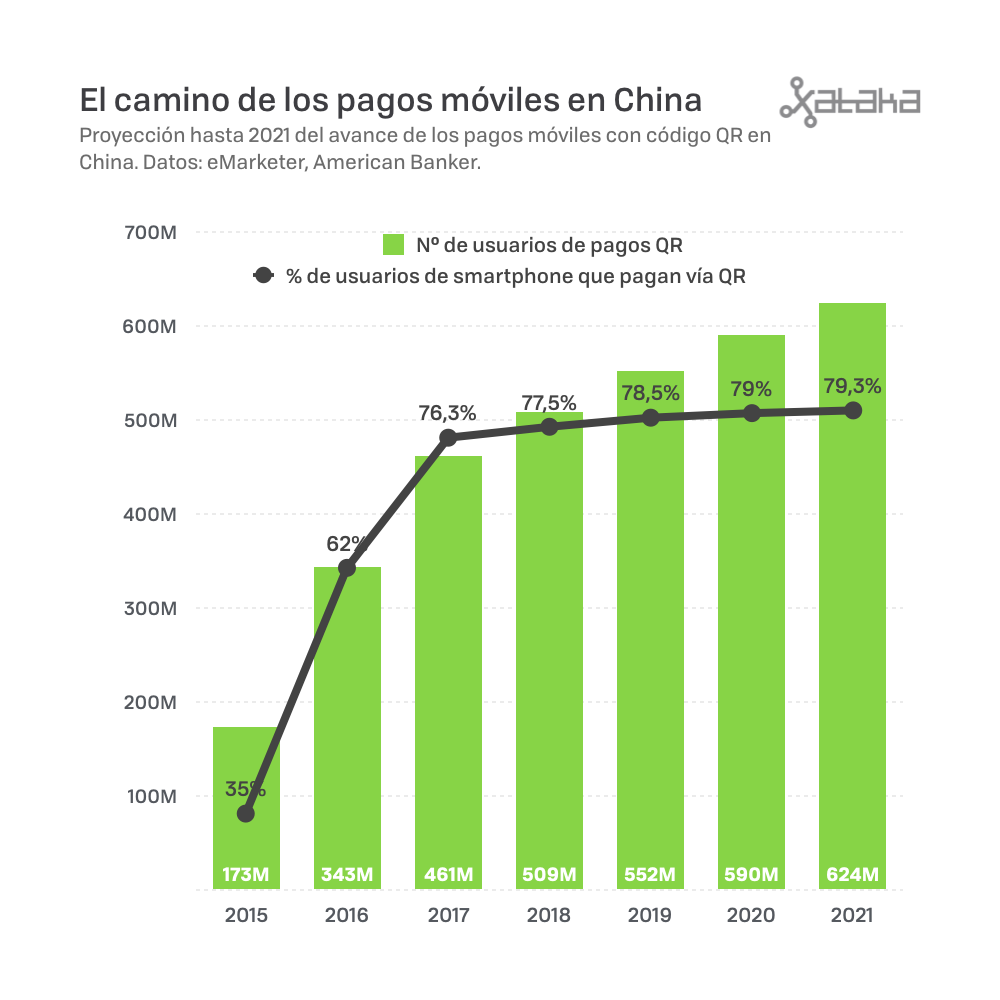

El ejemplo mas claro de uso se da en China, allí compiten Alipay y WeChat Pay, controlados por AliBaba (el Amazon chino) y Tencent Holdings, propietario de WeChat, el «WhatsApp de China» con muchísimas más funcionalidades.

¿Cómo se hace?

Cada usuario y comercio tiene un QR único, el comerciante debe tener el QR de su negocio impreso (bastaría en un folio de papel), al que los compradores apuntan con la cámara de su smartphone para ejecutar el pago. Este sencillo método, lejos de parecer una moda, cuenta con cada vez más adeptos y excluye a bancos y proveedores de tarjetas.

Desde el punto de vista del comerciante se convierte en un modelo muy atractivo, ya que impacta directamente en una reducción de costes al no tener que contratar un TPV.

Desde Estados Unidos esto se observa con cierta preocupación: en el momento en que un gran actor tecnológico despliegue este ecosistema, el negocio tradicional de los proveedores de tarjetas y bancos puede verse en problemas.

Por todo ello, contamos con varios damnificados: el dinero en efectivo, los bancos y los proveedores de tarjetas.

Entonces el smartphone, es ¿héroe o villano?